- Что такое аннуитетный платеж, и как он отличается от дифференцированного?

- Аннуитетный платеж: определение и особенности

- Принцип работы аннуитетного платежа

- Дифференцированный платеж: что это такое?

- Как работает дифференцированный платеж?

- Сравнение аннуитетного и дифференцированного платежей

- Какой платеж выбрать: аннуитетный или дифференцированный?

В современном мире мало кто может купить дом или крупное имущество наличными. Поэтому многие обращаются за ипотечным кредитом. При выборе ипотеки необходимо рассчитывать платежи в зависимости от выбранной системы погашения: аннуитетная или дифференцированная. Аннуитетный и дифференцированный платеж – это разные способы погашения кредита, обладающие своими особенностями и преимуществами.

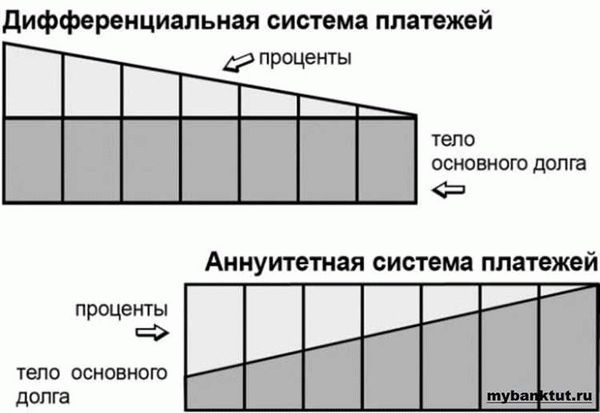

Аннуитетный платеж представляет собой равные ежемесячные суммы, которые состоят из двух составляющих: основной суммы и процентов по кредиту. В начале срока платежи состоят в основном из процентов, а по мере погашения кредита меняются на выплаты по основной сумме. Таким образом, сумма платежа остается постоянной на протяжении всего срока кредита.

В отличие от аннуитетного, дифференцированный платеж представляет собой уменьшающуюся сумму с течением времени. Изначально платежи состоят из большей суммы процентов, а по мере погашения основной суммы проценты снижаются. Таким образом, ежемесячные платежи в начале срока дифференцированного платежа будут выше, чем в конце срока.

Выбор между аннуитетным и дифференцированным платежами зависит от финансовых возможностей заемщика и его предпочтений. Аннуитетный платеж позволяет заемщику знать точную сумму, которую он должен выплатить каждый месяц, что удобно для планирования бюджета. Дифференцированный платеж может быть предпочтителен, если заемщику важно уменьшить сумму платежа по мере утверждения кредита и улучшения его финансового положения.

Что такое аннуитетный платеж, и как он отличается от дифференцированного?

Аннуитетный платеж — это периодический платеж, который состоит из двух частей: основной суммы и процентов по кредиту. Он выплачивается заемщиком каждый месяц на протяжении всего срока кредита и остается постоянным в течение всего периода.

В отличие от аннуитетного платежа, дифференцированный платеж представляет собой постепенно уменьшающиеся платежи в течение всего срока кредита. Он рассчитывается на основе остатка задолженности и выплачивается заемщиком каждый месяц.

Основное отличие между аннуитетным и дифференцированным платежом заключается в том, как рассчитывается сумма платежа. В случае аннуитетного платежа, сумма остается постоянной, независимо от того, какая часть платежа относится к основной сумме, а какая — к процентам. В то же время, дифференцированный платеж уменьшается с течением времени, поскольку основная сумма уменьшается из-за постепенных выплат.

Выбор между аннуитетным и дифференцированным платежом зависит от финансовых возможностей заемщика и конкретной ситуации. Аннуитетный платеж может быть предпочтительнее, если заемщик хочет иметь стабильные и предсказуемые ежемесячные платежи. Дифференцированный платеж может быть более выгодным на начальном этапе, поскольку он обеспечивает более низкую сумму выплаты процентов.

Аннуитетный платеж: определение и особенности

Аннуитетный платеж – это способ погашения займа или кредита, при котором сумма платежа остается постоянной на всем протяжении срока кредита. Обычно аннуитетный платеж состоит из двух частей: частью платежа погашается основная сумма займа (тело кредита), а оставшаяся часть – проценты за пользование деньгами кредитора.

Основная особенность аннуитетного платежа состоит в том, что примерно в начале срока кредита, когда остаток основного долга наибольший, на выплату процентов приходится большая часть платежа, а постепенно доля основной суммы увеличивается. Таким образом, аннуитетный платеж позволяет равномерно распределить выплаты на все время кредита.

Аннуитетный платеж позволяет заемщику планировать свои финансы, так как сумма платежа остается постоянной на протяжении всего срока кредита. Кроме того, это позволяет заемщику избегать скачков в размере платежа, что может значительно облегчить управление личными финансами.

Преимуществом аннуитетного платежа также является то, что заемщик может досрочно погасить кредит, оплатив все оставшиеся платежи сразу. При этом, сумма платежа не изменится, и заемщик сможет точно знать, сколько платежей осталось до полного погашения кредита.

С помощью таблицы аннуитетного платежа можно наглядно увидеть, как распределены платежи на основную сумму и проценты на каждом шаге кредита. Такое представление позволяет более детально анализировать структуру кредитных платежей и понимать, какую долю составляют проценты и тело кредита в каждом платеже.

Принцип работы аннуитетного платежа

Аннуитетный платеж — это вид платежей, при котором сумма, выплачиваемая заемщиком, остается одинаковой на протяжении всего срока кредита. Такая система позволяет заемщику заранее знать точную сумму, которую он должен будет выплатить, и позволяет равномерно распределить затраты на весь период кредита.

Принцип работы аннуитетного платежа базируется на регулярной выплате процентов и погашении основной суммы кредита. С каждым платежом уменьшается оставшаяся основная сумма кредита, а следовательно и сумма процентов, которую нужно выплатить. В результате, по мере уменьшения суммы процентов, увеличивается сумма выплаты по основной сумме.

Основная формула расчета аннуитетного платежа выглядит следующим образом:

- Вычисляется сумма процентов от остатка основной суммы кредита.

- Сумма процентов добавляется к рассчитанному аннуитетному платежу.

- Вычитается сумма процентов из остатка основной суммы кредита.

Таким образом, заемщик каждый месяц выплачивает фиксированную сумму, которая включает в себя не только платеж по основной сумме кредита, но и проценты по займу. К концу срока кредита, основная сумма полностью погашается, а проценты выплачиваются полностью.

Дифференцированный платеж: что это такое?

Дифференцированный платеж — это способ возврата кредита, при котором сумма платежа каждый месяц является разной. В отличие от аннуитетного платежа, где сумма платежа остается постоянной на протяжении всего срока кредита, дифференцированный платеж устанавливается исходя из оставшейся суммы долга.

Суть дифференцированного платежа заключается в том, что в начале срока кредита сумма платежа будет выше, поскольку оставшийся долг будет также выше. С течением времени и уменьшения долга, сумма платежа также уменьшается.

Преимуществом дифференцированного платежа является то, что при его использовании, за весь срок кредита будет уплачено меньше процентов по сравнению с аннуитетным платежом. Это связано с тем, что сумма платежа в начале срока кредита с дифференцированным платежом выше, что позволяет быстрее уменьшить долг и, соответственно, уменьшить сумму расходов на проценты.

Однако, следует учитывать, что дифференцированный платеж может быть сложным для бюджетирования, поскольку каждый месяц необходимо учитывать различные суммы платежей. Кроме того, при дальнейшем уменьшении долга и увеличении периода возврата, сумма платежа может быть незначительной в конце срока кредита, что может создать неудобства при планировании финансовых обязательств.

Итак, дифференцированный платеж представляет собой альтернативный подход к погашению кредита, который позволяет уменьшить общие затраты на проценты, но требует более тщательного планирования и контроля за платежами в течение срока кредита.

Как работает дифференцированный платеж?

Дифференцированный платеж — это способ погашения кредита, при котором ежемесячные платежи состоят из двух компонентов: основной суммы и процентов на остаток задолженности. Такой тип платежа позволяет заемщику выплачивать большую часть долга в начале срока кредита и уменьшать его с каждым месяцем.

При дифференцированном платеже проценты расчитываются на остаток задолженности, то есть на ту сумму, которую заемщик еще не выплатил. В результате, сумма процентов уменьшается с каждым платежом. В то же время, основная часть платежа остается постоянной.

Схема дифференцированного платежа позволяет заемщику сразу же приступить к основному внесению долга и быстрее снизить его сумму. Это особенно удобно, если заемщик желает возвратить кредит раньше срока или хочет сэкономить на общих затратах по кредиту. Однако стоит учитывать, что при этом проценты по кредиту будут составлять более значительную часть ежемесячного платежа в начале срока кредитования.

Сравнение аннуитетного и дифференцированного платежей

Аннуитетный платеж — это вид платежа при погашении кредита, который остается постоянным на протяжении всего периода выплаты. Аннуитетный платеж включает в себя как основной долг, так и проценты по кредиту. Это означает, что каждый месяц заемщик платит одну и ту же сумму в течение всего срока кредита.

Дифференцированный платеж, в свою очередь, представляет собой систему погашения кредита, при которой с каждым месяцем сумма платежа уменьшается. В начале срока дифференцированных платежей проценты составляют значительную часть платежа, а с течением времени их доля уменьшается, пока в конце срока погашения основной долг не станет главной частью платежа.

Главное отличие между аннуитетным и дифференцированным платежами заключается в структуре выплат. Аннуитетный платеж позволяет более точно планировать свои финансовые обязательства, так как сумма платежа остается постоянной. С другой стороны, дифференцированный платеж может предлагать более низкие начальные выплаты, что может быть выгодным для заемщиков с ограниченным бюджетом.

Для выбора наиболее подходящего варианта платежей необходимо учитывать свои финансовые возможности, планировать свой бюджет и оценить, какая система погашения кредита лучше соответствует индивидуальным потребностям и приоритетам.

Какой платеж выбрать: аннуитетный или дифференцированный?

Когда речь заходит о погашении кредита или займа, одним из важных вопросов является выбор способа расчета платежей. Два наиболее распространенных варианта — аннуитетный и дифференцированный платеж.

Аннуитетный платеж представляет собой равные суммы, выплачиваемые за определенный период времени. Он состоит из основной суммы долга, процентов и комиссий. Такой способ позволяет более удобно планировать бюджет, так как сумма платежа остается постоянной на протяжении всего срока кредита.

Дифференцированный платеж представляет собой снижающиеся суммы платежей на протяжении срока кредита. Он состоит из основной суммы долга и процентов, при этом основная сумма остается неизменной, а проценты уменьшаются с каждым платежом. Этот способ может быть выгоден для тех, кто хочет быстрее погасить кредит, так как сумма платежа уменьшается со временем.

При выборе между аннуитетным и дифференцированным платежом следует учитывать личные финансовые возможности и цели. Аннуитетный платеж может быть предпочтительным для тех, кому удобнее планировать фиксированные ежемесячные выплаты. Дифференцированный платеж может быть полезным для тех, кто хочет сэкономить на процентах и быстрее погасить кредит.

Помните, что правильный выбор способа платежа может существенно повлиять на ваши финансы. Имейте в виду свои возможности и цели, прежде чем принимать решение. В случае сомнений, рекомендуется проконсультироваться с специалистами финансовой сферы.